Schwaches Wirtschaftswachstum bei hoher Unsicherheit – Prognose für 2023 und 2024

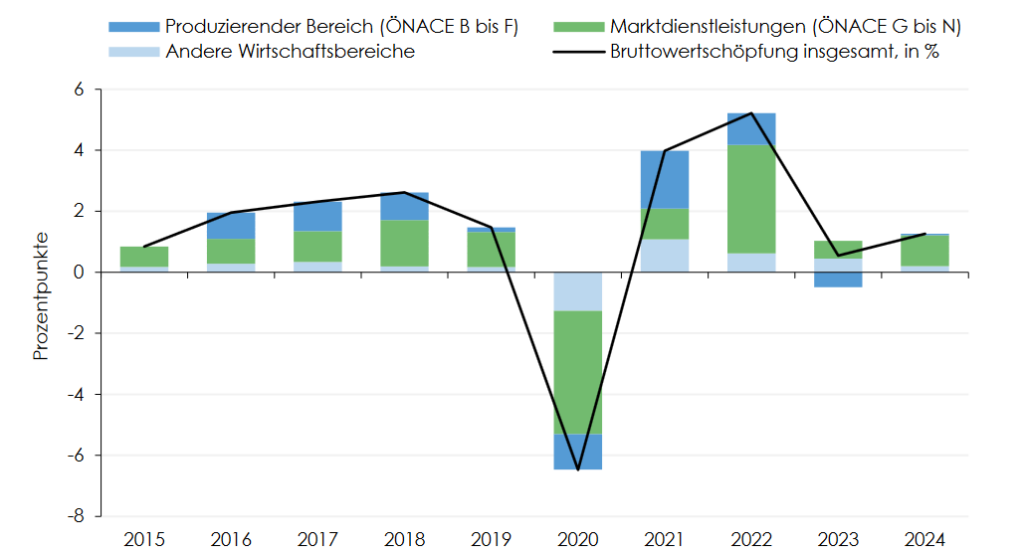

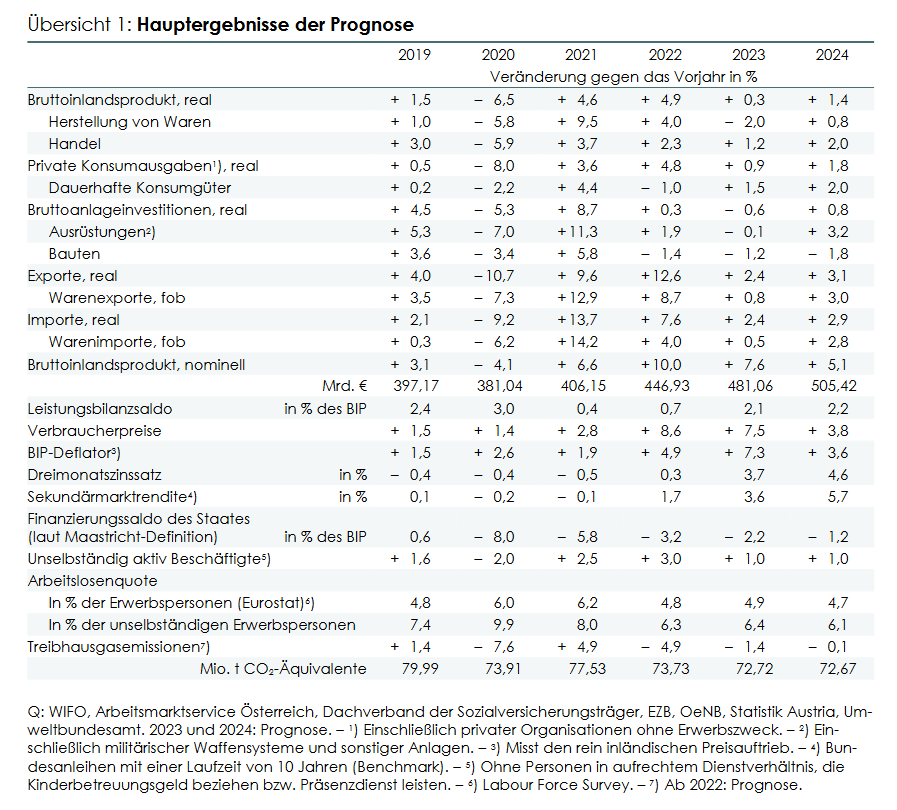

Nach einem kräftigen Wachstum im 1. Halbjahr 2022 trat die österreichische Volkswirtschaft in eine Stagnationsphase ein, die 2023 anhält. Die Sachgütererzeugung und damit eng verflochtene Sektoren befinden sich mittlerweile in einer Rezession, während die Marktdienstleistungen insgesamt expandieren. Diese Zweiteilung der Konjunktur dürfte sich erst 2024 abschwächen. Nach +0,3% im Jahr 2023 erwartet das WIFO für 2024 ein BIP-Wachstum von 1,4%. Der Preisauftrieb ebbt nur langsam ab.

„Trug 2022 die schwungvolle Industriekonjunktur noch zum Wirtschaftswachstum bei, so leistet die Industrie 2023 einen negativen Beitrag zum gesamtwirtschaftlichen Wachstum“, so Christian Glocker, einer der Autoren der aktuellen WIFO-Prognose.

nente ergibt sich durch Division der absoluten Veränderung der Komponente gegenüber der Vorperiode durch den Wert der Bruttowertschöpfung in der Vorperiode (Q: WIFO; Statistik Austria; WDS – WIFO-Daten-System, Macrobond. 2023 und 2024: Prognose).

Österreichs Volkswirtschaft befindet sich in einer Phase der Stagnation, die bereits im Sommer 2022 eingesetzt hatte und 2023 anhalten dürfte. Vorlaufindikatoren, die zu Jahresbeginn noch auf eine breite Besserung der Wirtschaftslage hingedeutet hatten, haben sich zuletzt deutlich verschlechtert.

Im Prognosezeitraum ist weiterhin mit einer schwachen Dynamik der Weltwirtschaft zu rechnen. Die zunehmend straffere Geldpolitik verschlechtert die Finanzierungsbedingungen, während die Fiskalpolitik in einigen Ländern bereits die Konjunktur belastet. Die hartnäckig hohe Inflation dämpft zudem vielerorts die Konsumnachfrage der privaten Haushalte. Eine weltweite Rezession zeichnet sich dennoch nicht ab, zumal die Energiepreise, die 2022 stark angezogen und die Konjunktur gebremst hatten, zuletzt gesunken sind.

Unter diesen Bedingungen dürfte die österreichische Wirtschaftsleistung im Jahr 2023 in etwa stagnieren (+0,3%). Der Konjunkturaufschwung der Vorjahre endet somit jäh. Die Sachgütererzeugung und damit eng verflochtene Sektoren befinden sich mittlerweile in einer Rezession, während die Marktdienstleistungen expandieren. Diese Zweiteilung der Konjunktur hält 2023 noch an, sollte sich aber 2024 abschwächen, wodurch das Wachstum der Gesamtwirtschaft

auf 1,4% anzieht.

Die Konjunkturschwäche führt vor allem 2023 zu einer ungünstigen Entwicklung auf dem Arbeitsmarkt. Neben einem moderaten Beschäftigungsanstieg (+1,0%) dürfte die Arbeitslosigkeit im Vorjahresvergleich steigen (+2,3%), da die schwache Konjunktur mit einer Ausweitung des Arbeitskräfteangebots zusammenfällt. Für 2024 wird ein Rückgang der Arbeitslosenquote erwartet (2023: 6,4%, 2024: 6,1%).

Die prognostizierte Verlangsamung der Konjunktur dürfte sich nur langsam auf die Preise auswirken. Die Inflationsrate laut Harmonisiertem Verbraucherpreisindex (HVPI) wird 2023 zunächst nur leicht auf 7,4% sinken (2022 +8,6%). 2024 schwächt sich der Preisauftrieb zwar deutlich auf 3,5% ab, bleibt jedoch im Vergleich zum langjährigen Durchschnitt lebhaft.

28.6.2023, Autor/Quelle: WIFO, Österreichisches Institut für Wirtschaftsforschung, www.wifo.ac.at