Das „dritte Drittel“ der Inflationsanpassung 2024

Um der kalten Progression entgegenzuwirken, werden jedes Jahr zwei Maßnahmen ergriffen. Im Ausmaß von zwei Drittel des Volumens der Inflationsanpassung erfolgt eine automatische Tarifanpassung. Das restliche Drittel wird durch die Regierung individuell per Gesetzesbeschuss verwendet. Für 2024 wurden mit diesem „dritten Drittel“ letzte Woche folgende Maßnahmen angekündigt:

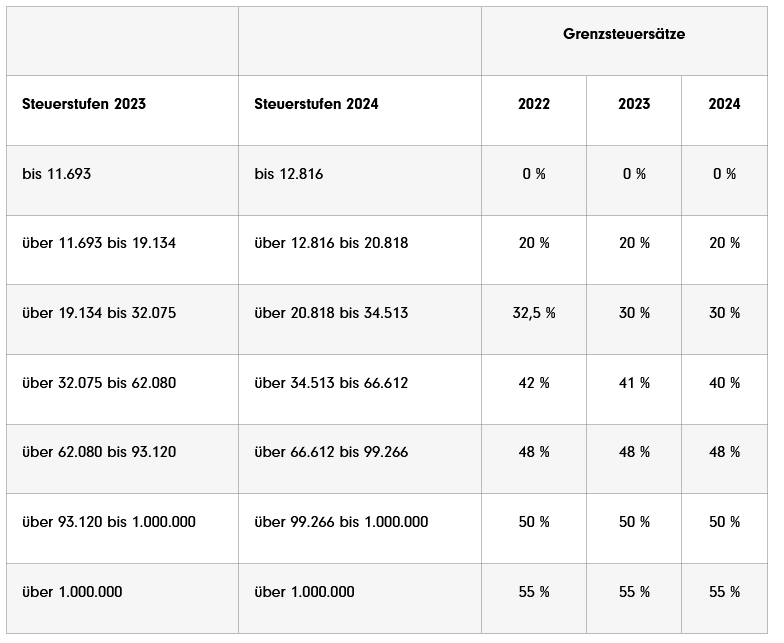

Anhebung der ersten vier Steuerstufen

Ab 1. Jänner 2024 sollen die ersten vier Tarifsteuerstufen zusätzlich angehoben werden. Der Eingangssteuersatz steigt somit von 11.693 auf 12.816 Euro.

Anpassung der Steuerstufen im Detail; statt um 6,6% werden die ersten vier Stufen wie folgt angehoben:

erste Tarifstufe um insgesamt 9,6 %

zweite Tarifstufe um insgesamt 8,8 %

dritte Tarifstufe um insgesamt 7,6 %

vierte Tarifstufe um insgesamt 7,3 %.

Voraussichtlich werden die Steuerstufen daher 2024 wie folgt aussehen:

Homeoffice

Es ist nun auch steuerlich gekommen um zu bleiben. Die abgabenrechtliche Homeoffice-Regelung mit der Homeoffice-Pauschale (ursprünglich bis 31.12.2023 befristet) wird unbefristet verlängert.

Überstunden

Es ist angekündigt, dass der monatliche Höchstfreibetrag für steuerfreie Überstundenzuschläge (derzeit 86 Euro für maximal 10 Überstunden) auf 200 Euro für 18 Stunden erhöht werden soll. Diese Regelung ist für die Jahre 2024 und 2025 vorgesehen. Danach, also ab dem Jahr 2026, soll der Höchstfreibetrag 120 Euro betragen.

Zulagen und Nachtarbeit

Der monatliche Höchstfreibetrag für steuerfreie SEG-Zulagen (Schmutz-, Erschwernis-, Gefahrenzulagen) sowie für SFN-Zuschläge (Sonntags-, Feiertags-, Nachtarbeitszuschläge ) soll von derzeit 360 Euro auf 400 Euro angehoben werden.

Absetzbeträge

Absetzbeträge, darunter fallen etwa der Alleinverdiener‑ und Alleinerzieherabsetzbetrag, der Unterhaltsabsetzbetrag oder auch die Verkehrsabsetzbeträge werden extra valorisiert. Sie werden 2024 nicht um die errechneten 6,6% sondern um den gesamten Inflationssatz von 9,9% erhöht.

Familienleistungen

Der freiwillige steuerfreie Zuschuss von Arbeitgebern zur Kinderbetreuung soll von 1.000 Euro auf 2.000 Euro verdoppelt werden. Er soll für Kinder bis 14 Jahre möglich sein. Der Kindermehrbetrag soll von 550 auf 700 Euro erhöht werden.

Bitte berücksichtigen Sie, dass die Gesetzwerdung dieser Maßnahmen noch abzuwarten bleibt.

20.9.2023, Quelle/Autor: Hübner & Hübner Wirtschaftsprüfung und Steuerberatung GmbH & Co KG, www.huebner.at