KMU-Umfrage: Geschäftsklima im österreichischen Mittelstand leicht verbessert, Stimmung positiver als die Lage

– KMU-Klimabarometer als Stimmungsindikator der Unternehmen erstmals seit 2 Jahren positiv.

– Tahlsohle des vergangenen Frühjahrs ist überwunden.

– Im Bau und Handel geht es aufwärts.

– Umsatzentwicklung weiterhin negativ, aber zukünftige Umsatzerwartung erstmals wieder positiv.

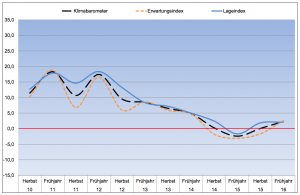

Die Creditreform Wirtschafts- und Konjunkturforschung hat im Frühjahr 2016 an die 1.300 österreichische Klein- und Mittelunternehmen nach der aktuellen Wirtschaftslage befragt. Es zeigt sich, dass die heimischen Betriebe langsam aber doch aus dem Stimmungstief herauskommen. Erstmals seit zwei Jahren sind sowohl die aktuelle Wirtschaftslage als auch die Erwartung für die kommenden sechs Monate positiv. Die Talsohle des vergangenen Frühjahrs ist überwunden, der Kurvenverlauf insgesamt ist aufwärtsgerichtet und zeugt von einem zwar verhaltenen, aber dennoch deutlich spürbaren Konjunkturoptimismus.

Lage-, Erwartungs- und Klimabarometer

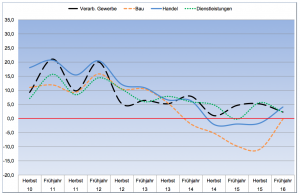

Ein Blick auf die Branchen zeigt, dass die Talfahrt von Baugewerbe und Handel definitiv beendet ist, es geht wieder aufwärts. Besonders der Bau konnte den Abwärtstrend der letzten beiden Jahre erfolgreich umkehren. Beim Verarbeitenden Gewerbe und bei der Dienstleistungsbranche macht sich dagegen eine leichte Abwärtsneigung bemerkbar.

Klimabarometer Hauptwirtschaftsbereiche – Umsatzentwicklung weiter negativ

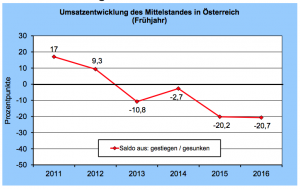

Die Umsatzlage der österreichischen Mittelstandesbetriebe hat sich jedoch nicht verbessert, der Umsatzsaldo aus gestiegen und gesunken liegt im Frühjahr dieses Jahres bei minus 20,7 Prozentpunkten (Vorjahr: minus 20,2 Prozentpunkte). So meldeten im Frühjahr 2016 insgesamt 15,5% der befragten Mittelständler Umsatzsteigerungen (Vorjahr: 18,3%) und 36,2% Umsatzrückgänge (Vorjahr: 38,5%).

Umsatzentwicklung 2011-2016

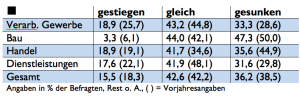

Baubranche mit meisten Umsatzeinbußen

Wie im Jahr zuvor haben alle Wirtschaftsbereiche durch die Bank im Frühjahr 2016 einen Negativsaldo und wiederum musste die Baubranche die meisten Umsatzeinbußen hinnehmen. Lediglich 3,3% der Betriebe (Vorjahr: 6,1%) haben mehr Umsatz eingefahren, während auf der anderen Seite fast die Hälfte (47,3 Prozent; Vorjahr: 50,0 Prozent) der Befragten deutlich weniger Umsätze machen konnten. Der Umsatzsaldo beträgt somit minus 44,0 Punkte (Vorjahr: minus 43,9 Prozentpunkte). Am besten stellt sich per Saldo die Situation beim Dienstleistungsgewerbe mit einem Ergebnis von minus 14,0 Prozentpunkten (Vorjahr: minus 7,7 Punkte) dar. Beim Handel hat sich die Situation im Vergleich zum Vorjahr am deutlichsten verbessert: Hier konnte sich der Saldo um 9,1 Zähler von minus 25,8 Prozentpunkten im Vorjahr auf aktuell minus 16,7 Punkte verbessern. Dies liegt vor allem daran, dass sich der Anteil der Betriebe, die ein Umsatzminus zu beklagen hatten, spürbar verringert hat (35,6 Prozent; Vorjahr: 44,9 Prozent), während der Anteil der Unternehmen mit einem Umsatzplus etwa auf Vorjahresniveau blieb (18,9 Prozent; Vorjahr: 19,1 Prozent).

Tab. 1: Umsatzentwicklung je Branche

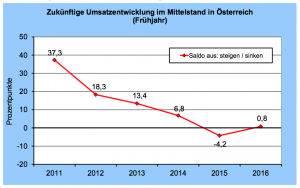

Umsatzerwartungen erstmals seit 2 Jahren wieder positiv

Die künftige Umsatzentwicklung beurteilen die mittelständischen Betriebe wieder zuversichtlicher. Der Umsatzsaldo aus steigen und sinken erholte sich wieder und liegt mit plus 0,8 Prozentpunkten (Vorjahr: minus 4,2 Prozentpunkte) knapp im positiven Bereich und scheint damit nach der jahrelangen Talfahrt wieder auf dem Weg nach oben. Für die nächsten Wochen rechnen 24,0 Prozent der Befragten mit einem Umsatzplus (Vorjahr: 22,8 Prozent) und 23,2 Prozent mit einem Umsatzminus (Vorjahr: 27,0 Prozent).

Zukünftige Umsatzentwicklung

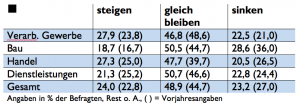

Tab. 2: Umsatzerwartungen je Branche

Die meisten Optimisten finden sich beim Handel, wo mehr als jedes vierte Unternehmen (27,3 Prozent; Vorjahr: 25,0 Prozent) mit steigenden Umsätzen kalkuliert und jeder fünfte Befragte (20,5 Prozent; Vorjahr: 26,5 Prozent) Umsatzrückgänge befürchtet (Saldo aus steigen uns sinken: plus 6,8 Prozentpunkte; Vorjahr: minus 1,5 Prozentpunkte). In der Mehrheit positiv gestimmt sind auch die Betriebe beim Verarbeitenden Gewerbe mit einem Umsatzsaldo von plus 5,4 Prozentpunkten (Vorjahr: plus 2,8 Prozentpunkte). Trotz einer Verbesserung um 9,4 Zähler blieb der Saldo bei der Baubranche mit minus 9,9 Prozentpunkten (Vorjahr: minus 19,3 Prozentpunkte) im negativen Bereich. Auch das Dienstleistungsgewerbe verschlechterte sich von plus 0,8 (Vorjahr) auf aktuell minus 1,5 Prozentpunkte.

Conclusio – Es wird langsam besser, aber vieles bleibt noch ungewiss

Die Grunddynamik der österreichischen Konjunktur ist trotz zuletzt aufkommender positiver Signale weiterhin schwach. Das Wirtschaftswachstum 2015 betrug im Vergleich zum Vorjahr lediglich 0,9 Prozent und lag damit zum vierten Mal in Folge unter der Ein-Prozent-Marke. Österreich hat so im letzten Jahr im europäischen Vergleich eine der niedrigsten Wachstumsraten. Dank der Steuerreform, die das verfügbare Einkommen steigen ließ, ist der private Konsum gestiegen. Allerdings eher verhalten, denn teure Lebenshaltungskosten und Mieten sowie die hohe Arbeitslosigkeit lassen die Verbraucher die Geldbörse geschlossen halten. Als Konjunkturbremse empfinden viele mittelständische Unternehmen zudem die umständliche Bürokratie mit ihren zahlreichen Vorgaben sowie die schwierigen Finanzierungsbedingungen. Für Aufregung sorgen in der ersten Hälfte des Jahres zudem die Pläne einiger österreichischer Bundesländer, eine flächendeckende Maut auf Landes- und Gemeindestraßen für Fahrzeuge ab 3,5t einzuführen, die Kosten von mehreren Tausend Euro für mittelständische Unternehmen verursachen würden. Weiterhin bleibt abzuwarten, wie sich das europäische Umfeld mit der Flüchtlingsfrage sowie dem drohenden Brexit auf die konjunkturelle Entwicklung auswirken werden.

www.creditreform.at

Frühjahr 2016, Grafiken: Creditreform